Astrid Kraus ist diplomierte Steuerberaterin und langjährige Mitstreiterin bei Attac, hat Googles Methoden der aggressiven Steuervermeidung technisch versiert auseinandergenommen. Dieser Beitrag Wie Google Steuern spart erklärt, wie Google es anstellt, außerhalb der USA auf seine Milliardengewinne praktisch keine Steuern zu zahlen:

Inzwischen ist die Debatte um die Steuervermeidungsstrategien großer Konzerne – endlich – in Schwung gekommen. Als prominentes Beispiel wird immer wieder Google genannt. Im nachfolgenden Beitrag soll versucht werden, auch einem steuerlichen Laien einen Einblick in die komplizierte Welt der internationalen Steuergestaltungsspielräume zu geben. Die Maßnahmen, die derzeit diskutiert werden, zeigen, wie schwierig es ist, solchen Modellen beizukommen.

Das Google-Modell

Zunächst muss man sehen, was Google eigentlich „besitzt“: Faktisch sind das viele Terrabyte an Serverkapazitäten und eine Suchmaschinentechnologie – und der Wert der Marke „Google“. Die Rechnerkapazitäten sind nicht viel wert, der eigentliche Wert liegt in der Suchmaschinentechnologie, die auch den Wert der Marke Google bestimmt. Diese Technologie „gehört“ nach steuerrechtlichen Grundsätzen dem, der die Risiken und Aufwendungen für die Entwicklung getragen hat.Dieser Technologieeigentümer muss aber nicht notwendig selbst die ganze Programmierungsarbeit leisten, er kann diese Arbeiten auch an eine andere Firma in Auftrag geben und diese Firma einfach nach ihrem Zeitaufwand bezahlen. Dann braucht der Technologieinhaber wenig mehr als einen Buchhalter und ein paar Juristen, die die Technologie schützen und Geld, um den Auftragsprogrammierer zu bezahlen. Der Technologieinhaber kann also fast überall in der Welt sitzen. Und nun muss man sich ansehen, womit Google eigentlich sein Geld verdient, nämlich fast ausschließlich mit Werbekunden, die dafür bezahlen, dass sie auf den Google-Seiten ihre Werbung platzieren dürfen. Technisch gesprochen räumt Google diesen Kunden eine Lizenz zur Nutzung des Google-Web-Auftritts ein, für die diese Kunden zahlen müssen – und zwar letztendlich an den Technologieinhaber. In einer einfachen Welt würde das so ablaufen: Die Technologie gehört Google Inc., USA, die ihre Programmierer beschäftigen und alle Werbekunden würden ihre Lizenzen dahin bezahlen. Google Inc. müsste dann den gesamten Gewinn mit 35% besteuern. Tatsächlich beträgt die Gesamtsteuerquote von Google aber nur 21%, die Steuerquote für ausländische Einkünfte sogar nur 0,2%.1 Das heißt mit anderen Worten: Durch „geschickte“ Praktiken spart Google jedes Jahr Steuern in Milliarden.

Was macht Google?

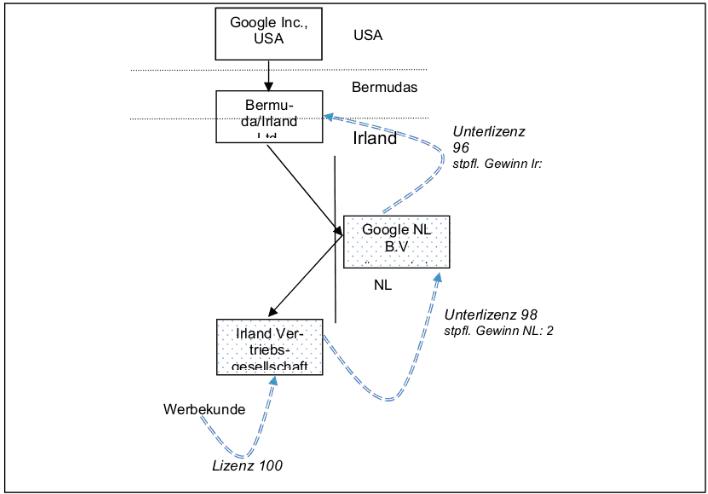

Das Modell wirkt auf den ersten Blick nicht besonders kompliziert. Vereinfacht dargestellt, braucht Google dafür zunächst nur drei zusätzliche Gesellschaften: Eine auf den Bermudas, eine in den Niederlanden und eine in Irland. Für das Aufsetzen der Struktur gründet Google Inc. USA zunächst die Gesellschaft auf den Bermudas, die aber die Besonderheit hat, dass sie formal nach irischem Recht gegründet wird und nur ihren Verwaltungssitz auf den Bermudas hat. Das ist nach irischem Recht möglich. Diese Gesellschaft soll für das Beispiel Bermuda/Irland Ltd. heißen. Dann gründet die Bermuda/Irland Ltd. eine weitere Gesellschaft in den Niederlanden, die Google NL B.V.. Schließlich gründet die Google NL B.V. noch eine Gesellschaft in Irland, die auch real in Irland sitzt, die Irland Vertriebsgesellschaft Ltd. Damit steht die Struktur.

Jetzt kommen die Feinheiten: Nach US-Recht kann eine Konzernmutter entscheiden, ob sie ihre ausländischen Gesellschaften steuerlich als eigene Gesellschaften ansieht oder ob sie sie ignoriert und so tut, als würde sich deren Geschäft steuerlich unter dem Dach der Konzernmutter abspielen. Die Gesellschaft wird dann aus US-Sicht zur „disregarded entity“, zur unsichtbaren Gesellschaft. Das hört sich erst mal gut an, denn man könnte auf die Idee kommen, dass damit auch gleich das gesamte Einkommen dieser Gesellschaften direkt in den USA besteuert wird. So ist es aber nicht. Wenn nämlich das Einkommen dieser disregarded entity niemals physisch an die US-Mutter gezahlt wird, besteuert die USA auch nichts. Den Staat, in dem diese aus US-Sicht unsichtbare Gesellschaft tatsächlich ansässig ist, kümmert das US-Steuerrecht nicht und er besteuert diese Gesellschaft ganz normalnach seinen heimischen Vorschriften.

Google beschließt nun, die Google NL B.V. und die Irland Vertriebsgesellschaft Ltd. beide als disregarded entity zu behandeln. Nun stattet Google Inc. die Bermuda/Irland Lt. mit viel Geld aus, stellt den Buchhalter und die Juristen an und gibt bei Google. Inc. in den USA Programmierarbeiten in Auftrag. Die Technologie gehört dann nicht Google Inc. USA, sondern der Bermuda/Irland Ltd.. Diese Gesellschaft vergibt eine Lizenz für die Nutzung der Technologie an die Google NL B.V. und die Google NL B.V. vergibt diese Lizenz weiter an die Irland Vertriebsgesellschaft Ltd.. Erst die Irland Vertriebsgesellschaft Ltd. hat dann den Kontakt mit den externen Endkunden, die für ihre Werbung auf den Google-Seiten bezahlen.

Der Geldfluss soll an einem – vereinfachten – Beispiel dargestellt werden: Ein Kunde zahlt 100 an die Irland Vertriebsgesellschaft Ltd. für die Lizenz zur Nutzung der Google-Seite. Die Irland Vertriebsgesellschaft Ltd. muss für die Gewährung der Unterlizenz davon 98 weiter zahlen an die Google NL B.V..2 Die Google NL B.V. erhält die Lizenz ihrerseits von der Bermuda/Irland Ltd. und zahlt dafür 96 an diese weiter.3 Während bei der Irland Vertriebsgesellschaft Ltd. und der Google NL B.V. jeweils nur Lizenzgebühren in Höhe von 2 als – steuerpflichtiger – Gewinn verbleiben, erhält die Bermuda/Irland Ltd. 96 des Gewinns – und muss diesen nicht versteuern. Insgesamt werden damit auf die 100 an Lizenzen nur Steuern in Höhe von 0,75 bezahlt.

Was hat Google davon?

Google würde ohne das Modell für die Lizenzen in den USA 35 Steuern zahlen. Mit dem Modell zahlt Google nur 0,75.

Warum gelingt Google das?

Nun wollen die Staaten eigentlich genau diese Strukturen vermeiden. So haben die USA Missbrauchsvorschriften aufgesetzt, nach denen solche künstlichen Strukturen für steuerliche Zwecke ignoriert werden. Nach US-Recht werden Einkommen aus Lizenzen, die eine Konzerngesellschaft von anderen Konzerngesellschaften erhält, in den USA voll versteuert, weil die USA hier vermuten, dass Gewinne künstlich in Steueroasen verlagert werden. Im Beispielsfall hat nur die Bermuda/Irland Ltd. signifikante Gewinne aus Konzernlizenzen, die in den Bermuda nicht besteuert werden. Bei Anwendung der Missbrauchsregeln würden diese Einkünfte ganz normal nach US-Recht versteuert und es wäre nichts gewonnen mit der Struktur. Zusätzlich haben die USA noch bestimmte Missbrauchsvorschriften Beteiligungen in Niedrigsteuerländern wie Bermuda. Weiterhin erheben die meisten EU-Länder Quellensteuern auf Lizenzzahlungen an Niedrigsteuerländer, die dafür sorgen, dass trotz Niedrig- oder Garnicht-Besteuerung beim Empfänger durch die Besteuerung an der Quelle Steuervermeidungsmodelle weniger attraktiv werden. Nur für Lizenzzahlung innerhalb von Europa werden in der Regel keine Quellensteuern auf Lizenzen mehr erhoben, weil man davon ausgeht, dass alle Mitgliedsstaaten ordentliche Steuerjurisdiktionen haben.

Zunächst sieht es also nicht so aus, als wäre mit dem Modell viel gewonnen. Nun kommen aber die Kniffe und Lücken des internationalen Steuerrechts ins Spiel, mit denen diese Missbrauchsvorschriften ausgehebelt werden. Es geht zum einen darum, die „schlechten“, weil von der Besteuerung in den USA bedrohten Konzernlizenzeinkünfte der Bermuda/Irland Ltd. in „gute“ Lizenzeinkünfte von externen Werbekunden umzuqualifizieren, die in den USA steuerfrei bleiben. Zum anderen soll die Anwendung der verschärften Missbrauchsregelungen der USA für Steueroasen vermieden werden. Und schließlich geht es darum, Quellensteuern bei der Zahlung der Lizenzen an die Bermuda/Irland Ltd. zu vermeiden.

Im Einzelnen:

1) Vermeidung der Hinzurechnung in den USA

Da die Irland Vertriebsgesellschaft Ltd. und die Google Niederland B.V. aus US-Sicht gar nicht existieren und die Gesellschaft, die tatsächlich die Lizenzeinkünfte von Externen hat, im gleichen Land ansässig ist wie die direkte US-Tochter, wird die Bermuda/Irland Ltd. für steuerliche Zwecke so behandelt, als hätte sie die Einkünfte direkt von den externen Werbekunden bezogen. So werden ausschlechten (Konzern)Einkünften gute (externe) Einkünfte und die Hinzurechnung in den USA wird vermieden.

2) Vermeidung der Anwendung der verschärften Missbrauchsregelungen für Steueroasen

Die USA haben für die Bestimmung des Landes, in dem eine Gesellschaft als ansässig für Steuerzwecke angesehen wird, eine von der europäischen Sicht abweichende Haltung: Für sie gilt als Land der Ansässigkeit das Land, in dem der Verwaltungssitz liegt. Für die meisten europäischen Länder ist die Gesellschaft jedoch steuerlich in dem Land ansässig, nach dessen Recht sie gegründet wurde. Wegen dieser Zwitterstellung wird die Bermuda/Irland Ltd. aus US-Sicht nicht als in den Bermuda ansässig betrachtet und unterliegt daher nicht den verschärften Missbrauchsvorschriften.

3) Vermeidung von Quellensteuern

Zum einen geht es um die Vermeidung der Erhebung von Quellensteuern bei der Zahlung durch die Endkunden, zum anderen sollen Quellensteuern bei den konzerninternen Lizenztransfers vermieden werden. Aus Sicht der Endkunden sowie der Irland Lizenzgesellschaft Ltd. und der Google NL B.V. ist die Bermuda/Irland Ltd. auf den Bermudas ansässig. Wie bereits erwähnt, erheben die meisten Länder Quellensteuern auf Lizenzzahlungen an die Bermudas, so dass bei der Bermuda/Irland Ltd. nur der nach Abzug von Quellensteuern verbleibende Teil des Gewinns ankäme. Daher sollte zum einen die gegenüber dem Endkunden auftretende Gesellschaft in Europa ansässig sein und zum anderen darf das Land, in dem die Gesellschaft ansässig ist, die ihre Lizenzen an die Bermuda/Irland Ltd. zahlt, keine Quellensteuern gegenüber den Bermudas erheben. Und die Niederland erheben eben gerade keine Quellensteuern auf Lizenzzahlungen an eine – aus ihrer Sicht – in den Bermudas ansässige Gesellschaft.

So wird das Bild rund: Die Ausschüttung an die Bermuda/Irland Ltd. muss aus den Niederlanden, also von der Google NL B.V. kommen. Gleichzeitig müssen aber die externen Lizenzzahlungen an eine Gesellschaft gehen, die in dem Land der direkten US-Tochtergesellschaft, der Bermuda/Irland Ltd, also – aus europäischer Sicht – in Irland. Deshalb zahlen also die externen Werbekunden erst – wegen der grundsätzlichen Befreiung von Quellensteuern innerhalb von Europa- quellensteuerfrei – an die Irland Vertriebsgesellschaft Ltd.. Diese zahlt dann – aus den gleichen Gründen – wieder quellensteuerfrei an die Google Niederlande B.V. und diese schließlich – wegen der Besonderheiten des niederländischen Steuerrechts – ebenfalls quellensteuerfrei an die Bermuda/Irland Ltd.. Diese Struktur ist nach geltendem Recht kaum angreifbar. Ihr einziger Nachteil ist, dass die Gewinne niemals an die Google Inc. USA gezahlt werden können, denn dann würden sie mit US-Steuern belegt werden. Solange sie aber in der Bermuda/Irland Ltd. bleiben und im Konzern reinvestiert werden, bleiben sie steuerfrei. Sollten sie tatsächlich eines Tages in die USA ausgeschüttet werden und dann der US-Steuer unterliegen, bleibt Google immer noch der Zinsvorteil, den sie durch die erheblich später anfallenden Steuern realisieren kann. Für Google lohnt sich das in jedem Fall.

Was ist zu tun?

Eine Eindämmung solcher Konstruktionen ist keine Angelegenheit, die sich nach rein nationalem Recht regeln lässt. Zu diesem – wenig überraschenden – Ergebnis kommt auch die OECD, die gegen solche Auswüchse vorgehen möchte. Zunächst ist es Sache der USA, ihr Steuerrecht soweit zu anzupassen, dass keine unversteuerten Gewinne in Niedrigsteuern „geparkt“ werden können. Diese Änderungen können die USA ohne jegliche internationale Abstimmungen umsetzen. Dann ist es eine Aufgabe aller Länder, durch entsprechende Besteuerung an der Quelle dafür zu sorgen, dass keine Gewinne unversteuert in Niedrigsteuerländer transferiert werden. Das können die jeweiligen Länder nur sehr beschränkt im Alleingang ändern, da in der Regel die Aufteilung der Besteuerung zwischen dem Land, aus dem die Einkünfte gezahlt werden und dem Land, in das die Einkünfte fließen, in zwischenstaatlichen Abkommen (sog. Doppelbesteuerungsabkommen, kurz: DBA) geregelt ist, die häufig auf die Höhe regeln. Außerdem gibt es weitere Beschränkung für die Besteuerung an der Quelle für Gewinntransfers innerhalb der EU. Nur also keinerlei zwischenstaatliche Beschränkungen vorliegen, kann ein Staat souverän seine Quellenbesteuerung ändern. Ansonsten bedarf es der Zustimmung der anderen Vertragsparteien – die diese wohl kaum zu geben gewillt sein werden, wenn ihnen dadurch Nachteile drohen. Solche Änderungen lassen sich nur durch moralischen oder finanziellen Druck durchsetzen, wie der Fall der Schweiz gezeigt hat. Noch schwieriger wird die Harmonisierung der Qualifikation von Rechtsgebilden, die in dem einen Land so und in dem anderen Land anders beurteilt werden – mit jeweils unterschiedlichen Steuerfolgen, die durch geschickte Gestaltungen zu unversteuerten Einkünften führen. Hier müssen erst einmal alle Gestaltungen identifiziert werden, um überhaupt dagegen vorgehen zu können. Und anschließend müssen sich die Ländern einigen, wie sie mit solchen Gestaltungen umgehen, was ggf. auch Rückwirkungen auf den Umgang mit solchen Rechtsgebilden im eigenen Land hat und zu recht weitreichenden Eingriffen in das nationale Steuerrecht führen kann – wie z. Bsp. im Fall der „disregarded entities“, die in den USA sehr geläufig sind.

Fazit

Es ist begrüßenswert, dass Steuerflucht und Steuervermeidung breit öffentlich diskutiert werden. Die Debatte gerade in Deutschland darf aber nicht davon ablenken, dass nicht nur die „großen“ Steuersünder symbolisch an den Pranger kommen und hierfür Regelungen geschaffen werden. Vielmehr ist es nötig, eine Debatte darüber zu führen, dass Unternehmen, die von der Infrastruktur des Landes profitieren, in dem sie ihre Gewinne erzielen, insgesamt auch angemessen zum Erhalt der Struktur beitragen – nicht zuletzt auch über eine deutliche Anhebung des Steuersatzes.