An diesem Sonntag veröffentlicht die EZB das Ergebnis ihrer Bilanzprüfung (AQR) der größten Banken der Eurozone und die Europäische Bankenaufsichtsbehörde EBA die Ergebnisse des Stresstests der größten Banken der EU. Die Stresstests sind ein wichtiger Schritt zur Übernahme der Bankenaufsicht durch die EZB für die wichtigsten Banken der Eurozone. Spekulationen über riesige Bestände an notleidenden Krediten prägten die Berichterstattung.

Die Stresstests kommentiert Sven Giegold, finanz- und wirtschaftspolitischer Sprecher der Grünen im Europaparlament:

„Die Stresstests sind die bislang härteste Prüfung für den Bankensektor der Eurozone. Das Kartell zwischen nachsichtigen, nationalen Bankenaufsehern und heimischen Banken wird aufgebrochen. Der Stress ist ungleich härter als der “Freizeitstress” beim Test von 2011, der sich nachher als zahnlos erwies. Vielfach wurde in den letzten Monaten über angelich politisch gesteuerte Stresstestergebnisse und fragwürdige Ergebnisse wegen zahlreicher Interessenskonflikte diskutiert. Dabei wurde viel spekuliert und wenig belegt und bewiesen. Das größte Risiko der Stresstests tragen jedoch die Steuerzahler, da neue Bankenrettungen mit öffentlichen Geldern drohen. Wenn Banken neues Eigenkapital benötigen und es am Markt nicht aufnehmen können, besteht die Gefahr, dass sie erneut Staatshilfen fordern. Die neue EU-Abwicklungsrichtlinie (BRRD) greift noch nicht, die Staatshilfen sehr schwer macht. Durch diese Rechtslücke kann es wieder zu einem Griff in die Taschen der Steuerzahler kommen. Die EU ist gefordert, das bestehende Beihilferecht scharf anzuwenden. Mit der Haftung der Gläubiger muss ernst gemacht werden. Ein Ärgernis für Steuerzahler und Bankkunden ist, dass sich ausgerechnet die vier großen Wirtschaftsprüfungsgesellschaften und die Berater von Oliver Wyman an den Bilanzprüfungen eine goldene Nase verdient haben. Kritisch an der Methodik der Stresstest sind vor allem:

- Die internen Modell der Großbanken zum Kleinrechnen ihrer Risken (RWA) wurden nicht grundlegend und gleichmäßig hinterfragt. Die Ergebnisse sind damit zwischen den Banken wenig vergleichbar.

- Auch im harten Stress-Szenario wurde die Ansteckung der Krise über die starken Verflechtungen im Bankensystem nur indirekt betrachtet. Lediglich indirekt über die Veränderung makroökonomischer Indikatoren wurde systemweiter Stress abgebildet. Damit bleibt ein wesentlicher Krisenverstärker der Krise 2008 wegdefiniert.

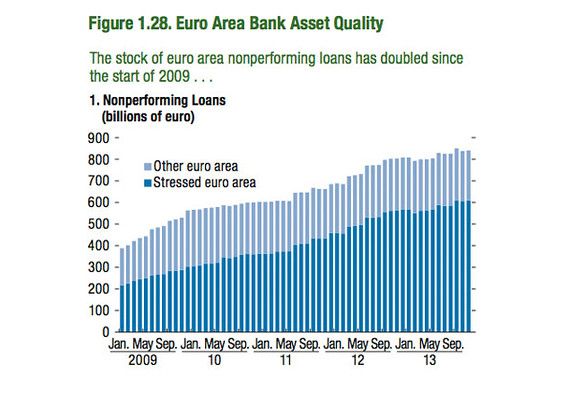

- Niemand weiß, wie gut es wirklich gelungen ist, die nach Schätzungen des IWF 800 Milliarden Euro fauler Kredite in den Bilanzen der Banken der Eurozone aufzuspüren.

Die Wirkung der Stresstests auf die wirtschaftliche Erholung der Eurozone dürfte begrenzt bleiben. Denn die schwache Kreditvergabe in der Eurozone liegt nicht vor allem an schwachen Banken, sondern an der schwachen Kreditnachfrage selbst bei niedrigen Zinsen.“

Briefing von FinanceWatch zu den Stresstests: http://www.finance-watch.org/ifile/Publications/Reports/Finance-Watch-Policy-Brief-October-2014.pdf

Makroökonomische Vorgaben des EU-Systemrisikorats zum Stress-Szenario: http://www.esrb.europa.eu/pub/pdf/other/140430_Adverse-scenario_2014-EBA-stress-test.pdf?37447513d095ae35852fdd770bed6f1e

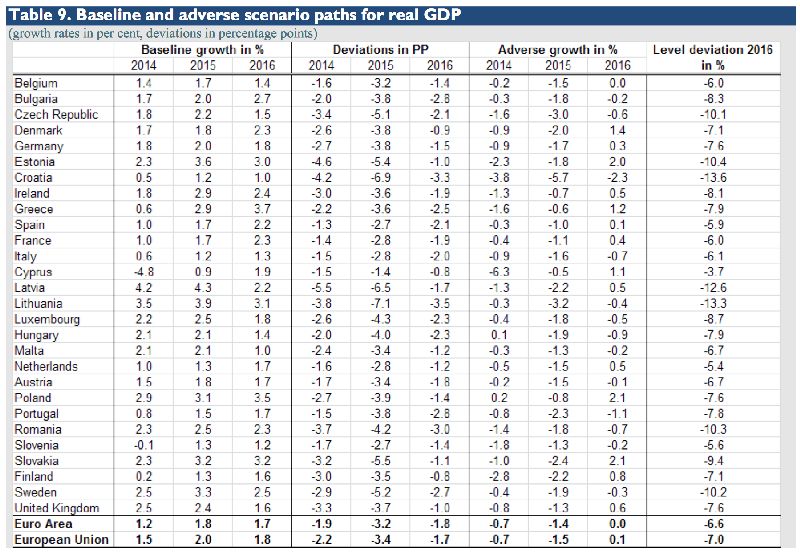

Im Stress-Szenario ist das Wachstum nicht viel schwächer als die traurige Realität heute:

Quelle: IWF, http://www.imf.org/External/pubs/FT/GFSR/2014/01/pdf/text.pdf